对于考虑购买储蓄类保险(年金险)产品的很多人,无论是准备给孩子购买教育年金,还是准备给自己准备养老年金,都经常会问我的问题:

1. “现在买的年金险,因为一直有通货膨胀,那到以后用的时候,还够不够”?

2.“现在规划以后领1万,但是到那会,1万会不会跟现在的2000差不多”?

上面两个问题,是不是代表了很多人的心声?

针对购买保险,发生通胀的问题,我前面写过面对保障类产品(重疾险)的通胀的态度和建议,文末附链接。保障类产品应更关注当下的杠杆作用,如果在未来感觉额度不够,可以进行加保。

但对于储蓄类产品(年金险),既然无法否认通胀的存在,那就不如把通胀考虑在内,积极面对。

本文就借此跟大家聊一下,一款叫做“货币时间价值计算”的工具,可以有效地把通胀考虑在内,根据现在预想的以后可拥有的规划,计算出若干年通胀后需要的规划,以及反推回现在应做的规划。

说起来感觉有点绕,我们慢慢来看!

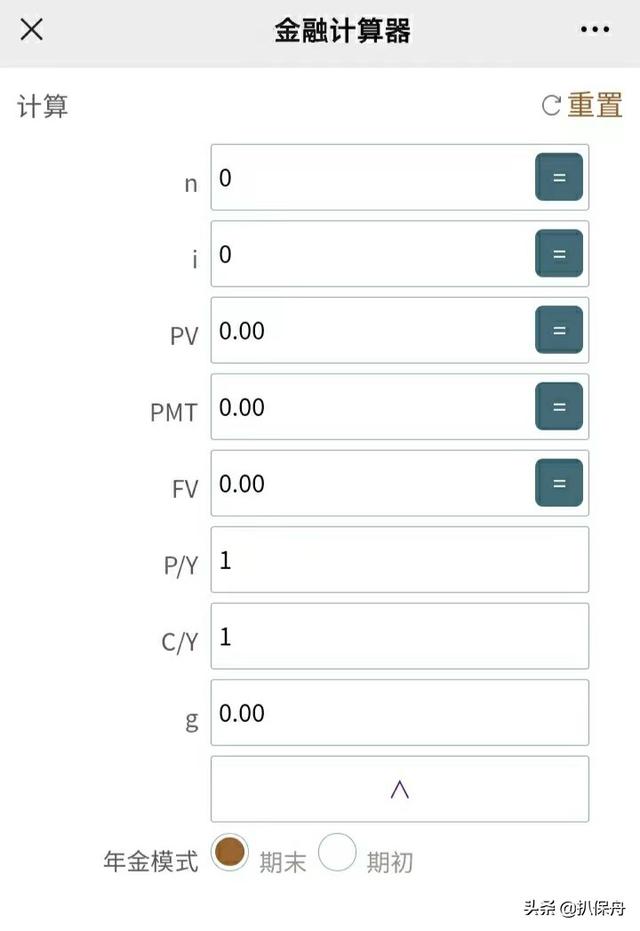

首先,我们先来了解下,该款工具,涉及的一些参数(图1)分别代表的意义。货币时间价值的影响因素:时间、单利与复利、收益率或通货膨胀率。

图1

货币时间价值的基本参数和计算公式:

基本参数包括现值【PV】、终值【FV】、计息期数【n】、利率、收益率或通胀率【i】;

单期中终值的计算公式为FV=PV×(1+i);

单期中现值的计算公式为PV=FV/(1+i);

计算多期中终值的公式为FV=PV×(1+i)n;

计算多期中现值的公式为PV=FV/(1+i)n;

通过公式可明显看出,明确其中的任何三项参数,都可得到第四项参数的数据。

【PMT】 每一期的现金流;【P/Y】:每年付款次数,付款期;【C/Y】:每年计息次数,复利期;【g】现金流【PMT】的增长率。

看起来有些复杂,但却是金融领域常用的工具,我通过具体的例子来给大家演示一下!

一、教育金规划

图2

该图是刘女士按照目前的消费水平,希望女儿可以在大学和研究生期间,每年可拥有6万的教育费,这个规划目前是未考虑通胀在内的。

我不知道大家通常认为的通胀率是多大,但我看了近10年的CPI(除去房产的日常消费类通胀),基本在1%-3.5%。

所以本文,我暂且把通胀率设定为4%来进行推演(如果大家对通胀率有其他看法,也可以通过该方法进行推演)。

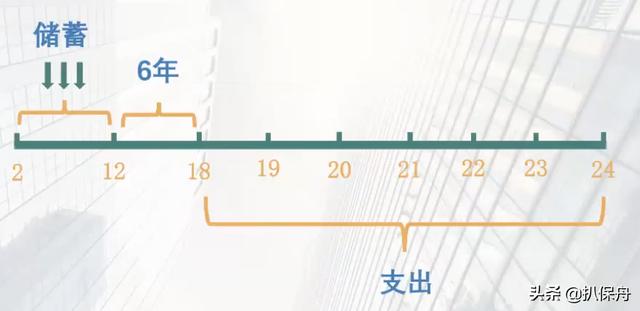

因为计算涉及参数,为了更好地了解参数,我们可以先简单画个时间轴(图3)。

图3

然后进入计算步骤:

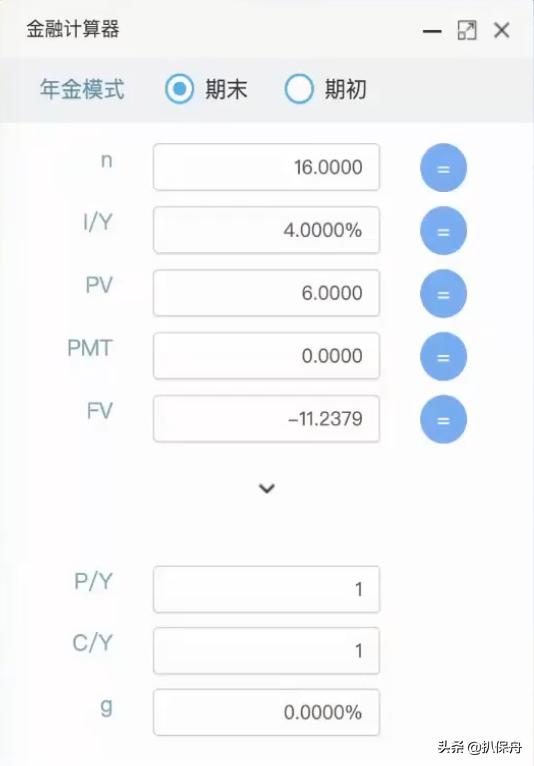

第一步:计算到第16年末,现在认为需要的6万,那时对应需要11.24万(通胀率4%)(图4)。输入n(16)、i(4)、PV(6),用于得到FV。

图4

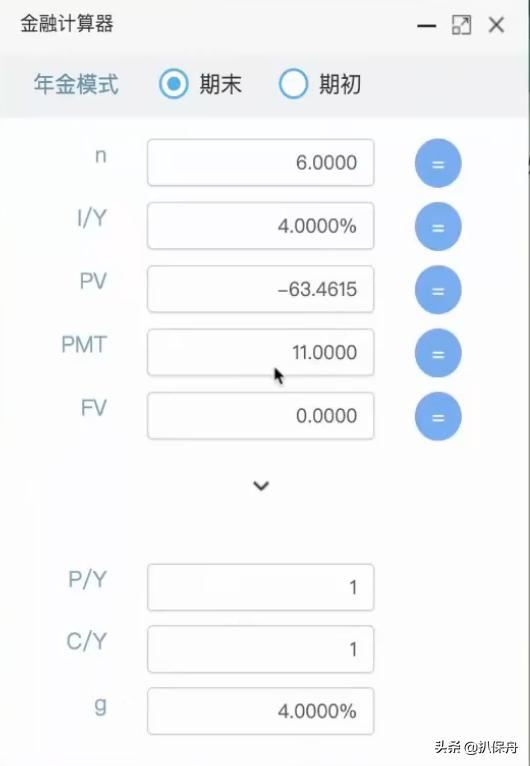

第二步:计算6年学费的现值之和约为63万(图5)。输入n(6)、i(4)、PMT(每年的现金流,即前面第一步得到的11.23万,此处按照四舍五入,输入11万来计算),另外g也按照4%的通胀率进行输入(即第一年学费是11万,因为有通胀,第二年应该是11×1.04,第三年应该是11×1.04×1.04……以此类推).

图5

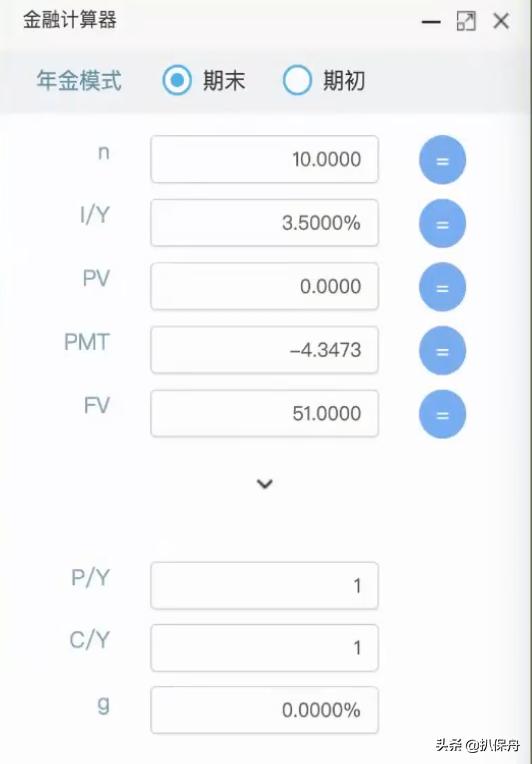

第三步,计算18岁时如果需要63万,那么12岁时,应有的储蓄约是51万(图6)。输入n(6)、i(3.5)、FV(63),用于计算PV。

图6

此处的i,是现有的保本增值储蓄类保险产品的最高复利,也就是我常说的复利3.5%的保险产品。

第四步,计算当下需要每年投入到储蓄险里的钱,约4.5万(图7)。输入 n(10)、 i(3.5)、 FV(51),用于计算PMT。

图7

最后,根据得出的4.5万*10年的投入,对应选择市面上收益稳定且现价高的3.5%复利的产品,则可以做出整个产品的计划方案(图8)。

图8

所以,这么演算下来,是不是清楚些!如果还是不清楚,也没关系,咱们只要知道孩子现在的年龄、想好孩子将来用于读书的费用,然后可以来找我,我来帮你规划现在需要做何种储备(图9)。

图9

那我们继续再来看一个关于养老金规划的例子,其实是同样的方法和道理。

二、养老金规划

图10

通过案例描述,刘女士目前30岁,准备60岁退休,希望退休后按照当下的水平,能够年入10万。并预测自己退休时,国家社保能每月领取1万元。我们依旧按照通胀率为4%来推算(过程同教育金规划基本一致)。

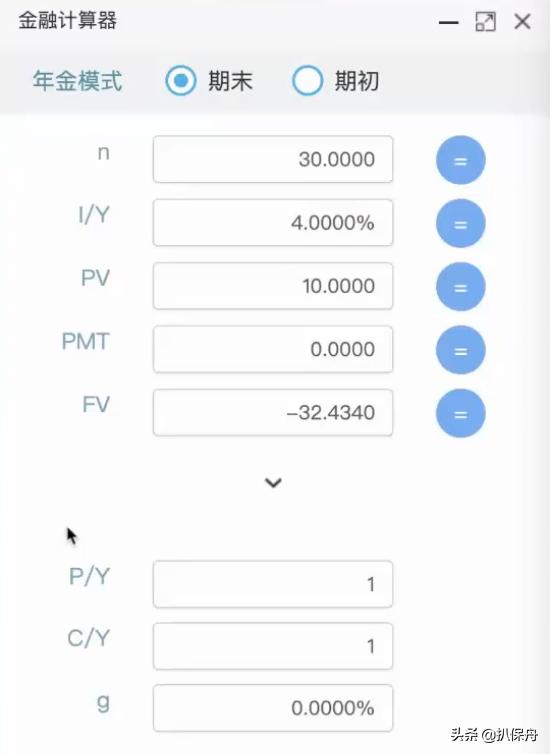

第一步:计算现在的10万,考虑到通胀问题,到60岁时,应该是32.43万(图11)。输入n(30)、i(4)、PV(10),用于得到FV。扣掉国家养老金的补充金额12万(月领1万),还有20万的养老金缺口。说实话,算出来这个结果,感觉还是让人蛮惊讶的,数额不少!

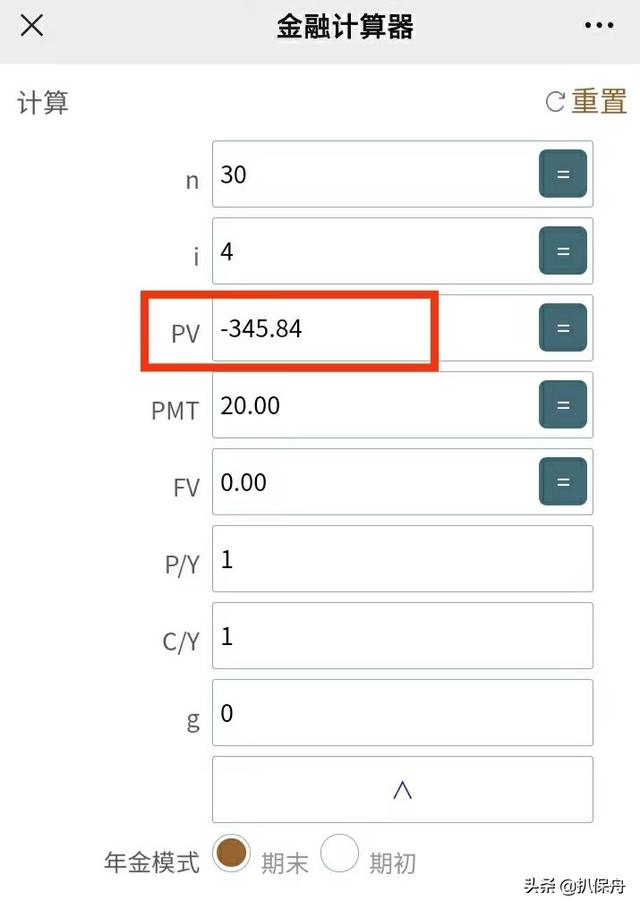

第二步:计算60岁-90岁,这30年所需要的现值之和约为345万(图12)。输入n(30)、i(4)、PMT(20),用于计算PV。此处并未对g输入数值,如果此处也考虑通胀的话,得到的数值会更大。

图12

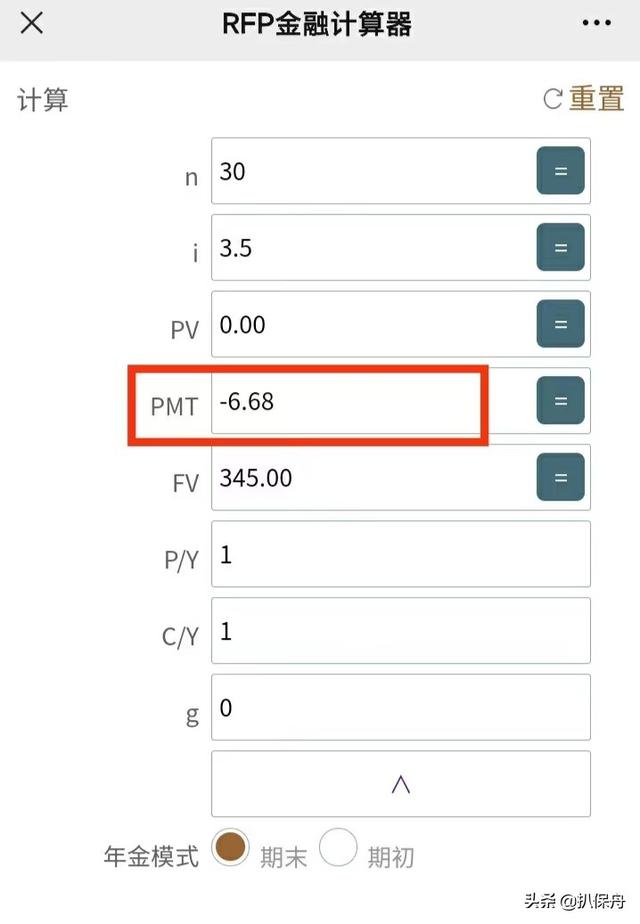

第三步:计算当下需要每年投入到储蓄险里的钱,是6.68万(约7万)(图13)。输入n(30)、i(3.5)、FV(345),用于计算PMT。也就是说,需要刘女士从当下30岁起,需要7万*30年可以满足。

图13

所以,对于养老金规划,我们只要清楚自己的年龄,预计好退休的年龄以及退休后想要的养老金额,再估算下自己能领的社保额度,就可以很好的了解自己的养老金缺口,并演算出当下应做的储蓄规划,而且还把通胀问题包含在内了(图14)。

图14

又是需要烧脑计算的一篇文章,还是那句话,不清楚的话,可以来找我,哈哈哈!

结语

对于教育金和养老金而言,这类产品属于刚性的支出,但一定程度也要结合自己当下的经济状况量力而行。

比如案例一中的孩子教育,目前预计花费金额是6万,对应当下要进行4.5万的储蓄,有没有可以结余的地方,如果预计花费是4万,可不可以?这样是否可以减少些当下储蓄的压力。

相信本文通过合理的通胀率,为大家更好地规避了通胀导致的贬值问题。当然,文中案例统一按照4%进行的,可能与大家个人心目中的通胀率有所偏差,但计算方法是一样的的,如果想要具体了解,欢迎来详谈。

再说下个人对中国现在经济的一个预判,我觉得目前属于是滞胀,往后可能会是通缩,即便没有通缩,也基本上会是在通缩的边缘徘徊,反正也不好说,仅为个人看法,仅做参考。

相关文章:

好了,文章就到这里了

如果觉得有收获

点个赞再走哟

如若转载,请注明出处:https://www.kuaichafanwen.com/8450.html

相关推荐

-

在2024年**学习教育理论学习中心组“学纪”专题研讨会上的发言提纲

在2024年**学习教育理论学习中心组“学纪”专题研讨会上的发言提纲 根据会议安排,下面我交流三个方面: 一、保持“敬畏之心”,始终做到“对标看齐”。“知纪”主要是要在…

-

市委书记在发展大会上的主旨讲话

市委书记在发展大会上的主旨讲话 尊敬的各位领导、各位乡亲、各位嘉宾, 女士们、先生们、朋友们: 大家下午好! 这段时间,大江南北、长城内外、五湖四海,一批批…

-

新质生产力学习心得体会

新质生产力学习心得体会 在今年九月,国家主席总书记在黑龙江的考察过程中,首次提出了“新质生产力”这一重要概念。这一概念的提出,为我国在新时代、新征程中加快科技创新、推动高质量…

-

在集团公司主题教育第2期读书班暨党委理论学习中心组专题学习时研讨交流发言

在集团公司主题教育第2期读书班暨党委理论学习中心组专题学习时研讨交流发言 党的十八大以来,以***同志为核心的党中央高度重视党的建设,坚持严的主基调不动摇,推动全面从严治党取…

-

在庆“三八”展巾帼风采做一流女性红柳美分享会活动上的讲话

在庆“三八”展巾帼风采做一流女性红柳美分享会活动上的讲话 同志们: 春意尚寒,暖风渐起,三月光景犹可期。刚才,几位女工代表从不同角度分别作了工作分享,大家的感悟和体会,…

-

在全县务虚会上的发言(乡镇)

在全县务虚会上的发言 尊敬的*书记、*县长,各位领导、同志们: 按照会议安排,围绕会议主题,我代表某乡作个简要发言,不妥之处,敬请批评指正。 一、今年工作怎么看 …

-

乡镇2023年度经济工作总结及2024年工作谋划

镇2023年度经济工作总结及2024年工作谋划 一、2023年经济工作总结 (一)工业经济总量足、增速稳。我镇现有规上企业X家,其中高新技术企业X家。截止12月底,累计…

-

市教育局2024年度定点帮扶工作计划

市教育局2024年度定点帮扶工作计划 一、指导思想 围绕巩固拓展脱贫攻坚成果同乡村振兴有效衔接工作目标任务,认真落实市委、市政府“单位包村、干部包户”定点帮扶工作要求…

-

关于做好县老年大学教育教学工作的调研报告

关于做好县老年大学教育教学工作的调研报告 老年大学作为一种特殊的教育机构,为老年人提供学习和交流的平台,对于促进老年人的全面发展和积极参与社会活动具有重要意义。为全面了解我县…

-

在**学习教育读书班开班仪式上的讲话3500字

在**学习教育读书班开班仪式上的讲话 同志们: 根据中共中央办公厅《关于在全党开展**学习教育的通知》《县开展**学习教育实施方案》要求精神,为了扎实推动全县**学习教…